随着社会的进步与发展,物业同行的不断摸索和成长促使行业逐渐步入成熟期。但与此同时,行业面临着一些现实问题,即物业企业的经营压力越来越大。人工、物料、耗材、能耗等成本上涨的速度已经远超服务费的上涨速度,一些企业即将陷入入不敷出的窘迫局面,所以做好成本预算管控显得尤为重要,同时编写成本预算书也是项目负责人的一门必修课。

成本预算书结构

做好项目成本预算管理要有清晰的思路,也就是项目预算书的结构。成本预算书一般由预算说明、预算依据、收入预算、支出预算以及预算分析及结论五大部分组成。

一、预算说明

预算说明主要包括成本预算书中需要特殊说明的部分,例如预算时效、预算范围、计算法则、预算依据来源以及需要重点说明的内容等,预算说明应尽量详尽、全面。

二、预算依据

预算依据主要由预算书中涉及的所有数据组成。

(一)人员定岗定编表(组织架构)

首先确定组织架构,编制《人员定岗定编表》,主要用于核算人工工资、五险一金、福利以及活动经费等人力资源费。

人员配置原则:需要根据项目实际情况合理配置,以整体预算调整。盲目追求最佳配置比例,极有可能造成团队“臃肿”或“贫瘠”,导致团队生产能力下降。建议一人多岗,一岗多专,并定期轮岗,发挥员工最大生产力的同时培养企业综合型人才。

(二)项目基础数据表

项目基础数据一般包括:项目建筑面积、占地面积、可收费面积,绿化面积、绿化率、容积率、总户数、车位数、已售面积、未售面积、公建面积等关键数据,主要来源于开发企业和售楼处。其中,收费面积是指总建筑面积减去公建面积后的面积。公建面积指物业用房、社区用房、设备房等不具备收费条件的面积。

(三)设备设施统计数据表

设备设施数据统计的准确性是能耗预算成功的关键,所以在统计时应该全面,尽量将项目所有的设备设施进行统计。成熟项目的数据收集和统计会比较顺利,但新交付或即将交付的项目由于多种因素可能造成数据无法统计或缺失,所以前期数据会出现不稳定状态,能耗预算的准确性下降,后期会随着项目成熟而稳定。同时,具备统计条件的一定要按照实际发生的时间进行统计和测量,全部靠经验估算,很有可能降低能耗预算的准确性。

(四)费用标准

费用标准是核算收入和支出的重要依据,主要来源于物业合同和政府文件。应当将项目运行过程中所有的价格标准分类统计,包括但不限于以下几类:不同类型物业费、电梯费、水费、电费、垃圾清运费、生活垃圾处理费、绿化外包费、清洁外包费等全部收费标准。

三、收入预算

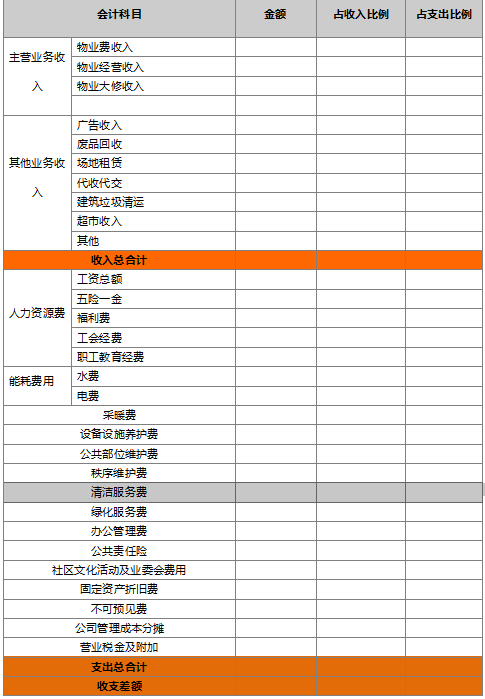

收入部分主要来源于主营业务收入、其他业务收入。

(一)主营业务收入

1、物业费收入

核算物业费收入时应当将物业按不同类型、收费标准以及按月度和年度分开测算,第一次预算时,物业费收费目标可根据项目实际情况,暂为估值(假设90%),但最终需按预算结果进行调整,直至达到合理目标值。

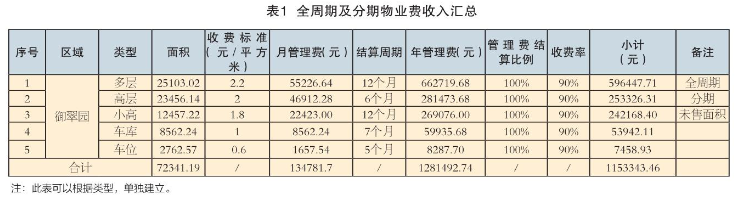

(1)全周期物业费收入测算(表1):指已经整体交付完毕,具备全周期核算条件的项目,结算周期为一年,结算比例为100%,不包含未售面积。

(2)分期开发物业费收入测算(表1):指项目分期开发、来年又有新面积交付的情况,例如一期已经交付完毕,来年二期在某月当中又有新面积交付,结算周期根据交付时间确定,结算比例为100%,不包含未售面积。

公式1:应收物业费=收费面积×收费标准×结算周期×结算比例×收费率

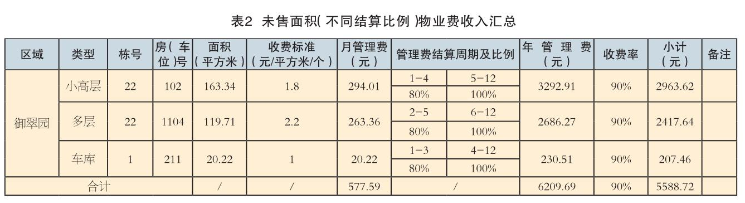

(3)未售面积收入测算:一种情况,开发商全额100%支付空置房费用(同公式1);另一种情况,商定结算比例,结合销售计划编制预算,销售前由开发企业按照约定结算比例交纳(假设80%),销售后由业主全比例交纳(表2)。

公式2:应收物业费=未售面积×收费标准×(开发企业结算周期×开发企业结算比例+业主结算周期×业主结算比例)×收费率

项目第一次编制预算时,因无往年陈欠费用,故编制年预算时无需考虑,但编制下年预算时,则需考虑陈欠费用,并设定清欠目标。

2、物业经营收入

指物业企业经营物业产权人、使用人提供的房屋建筑物和共用设施取得的收入,如房屋出租收入和经营停车场、游泳馆、各类球场、集中供热、二次供水、中央空调等共用设施收入。

3、物业大修收入

指物业企业接受物业产权人、使用人的委托,对房屋共用部位、共用设备设施进行大修取得的收入,如果期间没有发生,此项预算收入可以不考虑。

(二)其他业务收入

指物业企业从事主营业务以外的其他业务活动所取得的收入,包括建筑垃圾清运收入、代收代交、有偿维修服务收入、广告收入、废品回收、商业用房经营、场地租赁以及无形资产转让收入等,包括但不限于提供的实例种类。由于经营性收入是前期预估目标,所以项目需根据规模、客户群体等多种因素考虑开展多种经营,不可盲目自信,高估收入目标。

四、支出预算

(一)人力资源费用

指用工期间所发生的所有人力费,主要包括人员工资总额(工资、奖金、津贴和补助、加班工资等)、福利费(服装、劳保、节日福利、伙食费等)、工会经费(员工活动等)、职工教育经费(员工培训等)。

1、人工工资总额(表3)

(1)工资:一般由基本工资、岗位工资、绩效工资组成。

(2)津贴和补贴:企业根据国家规定和企业自身情况制定发放标准,可根据岗位、职务不同而不同,一般包括但不限于以下种类,工龄津贴、租房补贴、交通补助、通讯补助、供暖补贴、高温补贴、职称津贴等。

公式:津贴或补贴费用=标准×人数

(3)奖金:年度奖金和月度奖金。 需根据企业效益进行发放,年度奖金预算时可分解到每月工资中。

(4)加班费:此项为经验估算值,按小时计算。

公式:加班费=人均加班时间×小时工资×人数(加班工资标准一致)

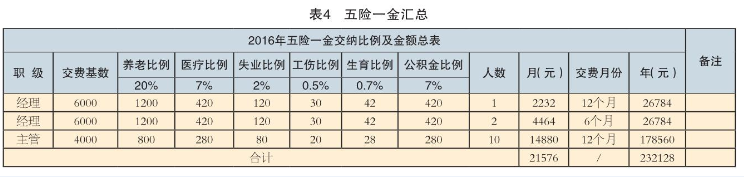

2、五险一金(表4)

包括国家规定的基本养老保险、基本医疗保险、失业保险费、工伤保险费、生育保险费以及公积金,“交费月份”是因人员增减而设置。

公式:年度五险一金费用=交费基数(上一年度月工资额的平均值)×五险一金交纳比例×交纳人数×交费月数。

3、福利费(工资总额的14%)

(1)服装费用(表5)

根据《人员定岗定编表》编制,折旧期一般为2年,均摊到每月预算中,表格中列举多种情况,全周期折算、不满一年折旧期的计算方法。

公式:年度折旧费用=标准×单价×人数/折旧年限(拆分到月)×当期折旧期限

(2)劳保费用:根据《人员定岗定编表》编制配发标准,使用年限为一年。(表6)

公式:劳保费用=配发标准×单价×人数

(3)节日福利:根据国家法定节假日进行发放,标准由企业根据实际情况制定,按《人员定岗定编表》进行发放。公式:节日福利费=人数×标准

(4)伙食费:根据企业自身情况制定伙食标准。(表7)

公式:伙食费=人数×就餐费用×计费天数

4、工会经费

按工资总额的2%计算或根据工会活动计划制订。

5、职工教育经费

按工资总额的1.4%计算或根据培训计划制订。

(二)能耗费用

1、水费(表8)

包括但不限于如下内容,清洁用水、绿化用水、消防用水、水景用水、办公用水、后勤用水等,尽量根据实际用水量测算,同时还要考虑用水损耗。(建议在每个用水点尽量增设水表)

清洁用水:可估算月用量(公式略)。

绿化用水:可估算月用量(公式略)。

水景用水:根据容积测算,公式:年用水总费用=容量×年换水次数×单价

办公和后勤用水:需要根据季节和特殊日期等进行估算,如假期月份办公用水比平时要少;夏季后勤用水量则比其他月份要高。

其他用水:该项为不可预计发生的费用,按月估算。

用水损耗:根据项目老化程度按月估算。

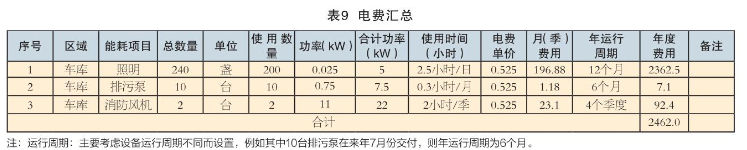

2、电费(表9)

设备设施统计表在此起到关键性作用,此项预算也比较繁琐,需要对设备设施进行逐一测量和核算,包括使用时间、额定功率、单价等。公式:数量×额定功率(换算成千瓦时)×使用时间×单价×年运行周期

本文只列举常见几种情况及测算方式:

例1:按日运行的设备计算公式:设备使用数量×额定功率(换算成千瓦时)×日使用时间(换算成小时)×电费单价×30天×12个月=年度该设备设施电费。

例2:按月运行的设备计算公式:设备使用数量×额定功率(换算成千瓦时)×月使用时间(换算成小时)×电费单价×12个月=年度该设备设施电费。如果,当月运行两次的设备,则“使用时间”为两次时间之和。

例3:按季度运行的设备计算公式: 设备使用数量×额定功率(换算成千瓦时)×电费单价×季度使用时间(换算成小时)×4个季度=年度该设备设施电费。如果,当季运行多次的设备,则使用时间为多次时间之和,例如排污泵每半月运行一次,每次0.15小时,则全月“使用时间”为0.3小时。

(三)采暖费

由于东北地区冬季需要供暖,物业办公用房、宿舍等需要承担此项费用。

公式:年度采暖费=房屋建筑面积×供暖价格

(四)公共设备设施维护费(表10)

需要根据全年的《设备设施维保计划》进行编制,相关耗材根据每次维护体量进行估算。

公式:年公共设备设施维护费=耗材数量×单价×年维护周期

二次供水设备设施:在交付给供水公司前,项目还需考虑此项成本,如水质监测费、水箱清洗费、水质消杀费以及卫生许可证、设施许可证费等。

电梯:电梯的日常维护及中修一般按每台每年外包给专业的维保公司负责, 大修视情况申请维修资金,各类年检费如果维保公司不负责,则需要单独计算,如电梯年检费、限速器年检费。

如月、季、半年当中进行多次维护,“数量”则为多次耗材数量总和。例如,潜水泵每月进行2次维护,每次5桶润滑油,则表格中润滑油“数量”为两次维护耗材的总和(10桶)。

(五)公共部位维护费(表11)

需要根据全年的《公共部位维保计划》进行编制,相关耗材根据每次维护体量进行估算,如月、季、半年当中进行多次维护,“数量”则为多次耗材数量总和。例如,外墙清洗每季进行2次维护,每次使用2.5把毛刷,则表格中毛刷“数量”为两次维护耗材的总和(5把)。

公式:年公共部位维护费=耗材数量×单价×年维护周期

(六)秩序维护费(表12)

根据《秩序维护采购计划》进行编制,主要体现在秩序管理当中所发生的所有耗材,如警戒带、路锥、反光马甲、手套等常用耗材,未超一年的,不计算折旧费。

2、消防费

项目进行消防管理的全部费用,根据《秩序维护采购计划》进行编制,如含消防斧、消防桶、防毒面具、消防扳手、灭火器等物资以及消防演练发生的费用,未超一年的,不计算折旧费。

公式:年耗材费用=耗材费用数量×单价

公式:年度折旧费用=数量×单价×N/折旧年限(拆分到月)×当期折旧期限

(七)清洁费用(表13)

1、清洁服务费

物业企业将清洁工作外包给专业公司,该项服务的成本按照外包合同所确定的金额核定,一般采用分包方人数×人员单价、实测服务面积×面积单价的方式进行测算。

2、建筑垃圾清运费用

建筑垃圾清运要结合此项的收入核算,可以按照每车计算或按建筑面积外包。

3、清洁耗材

此项除外包之外的清洁耗材,按年估算,可均摊到每月当中。清雪工具,超一年的计算折旧费。

公式:年耗材费用=耗材费用数量×单价

公式:年度折旧费用=数量×单价×N/折旧年限(拆分到月)×当期折旧期限

(八)绿化费用(表14)

1、绿化费用

物业企业将绿化维护外包给专业公司,该项服务的成本按照外包合同所确定的金额核定,一般采用分包方人数×人员单价、分包面积×面积单价的方式进行测算。

2、绿化补植

项目根据实际情况,如果绿化还处于维保期,则不需考虑此费用。反之,则需要根据绿化补植面积或数量测算,公式略。

3、绿植租赁费

此项为租赁合同约定价格。

(九)办公管理成本

1、招待费、差旅费及会议费,此三项费用为预估值。

2、办公费:(包括但不限于)

(1)邮电费:此项费用为预估值;

(2)电话费:此项费用为预估值;

(3)网费:此项费用按网络公司实际收取的年度费用计算;

(4)短信平台:此项费用为预估值;

(5)海报及表格印刷费:此项费用为预估值;

(6)低值易耗品购置费用:根据《采购计划》编制,可为预估值;

(7)饮用水费:桶数量×单价;

(8)办公设备维护费:如复印机、传真机、空调等,此项可为预估值;

3、咨询及诉讼费

聘请法律顾问的费用,此项为预估值。

4、不可预见费,此项为估算值。

(十)公共责任险保险费

公共责任险是项目运行不可缺少的险种,该项费用需依据保险合同中的约定进行。

公式:(需投保的公共设施、设备)投保总金额×投保费率/保险受惠物业的总面积=保险费用

(十一)社区活动及业主委员会

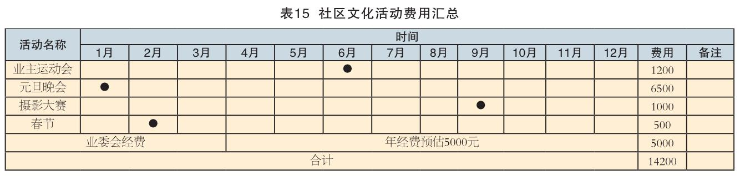

社区文化活动费用:根据《社区文化活动计划》编制,此项费用为预估值。(表15)

业主委员会经费:可为预估值。

(十二)固定资产折旧费(表16)

费用超2000元且使用年限超过一年。表16中列举两种情况,全周期和折旧期不满一年的计算方法。

公式:年固定资产折旧费=固定资产的原值/固定资产使用期限(折算到月)×12月

(十三)公司管理成本分摊

公式:(主营业务收入+其他业务收入)×(8%-15%)(行业惯例)

(十四)营业税附加

公式:(主营业务收入+其他业务收入)×综合税率

综合税率:1、营业税按营业收入额依5%税率计算缴纳;2、城市维护建设税按营业税额依7%税率计算缴纳;3、教育费附加按营业税额依3%征收率计算缴纳。

五、预算分析及结论

结合预算报告,对项目整体预算进行分析和评估,查找风险源以及应对措施。

本文只提供概括性指引,具体实际测算需要各企业根据以往预算经验及企业实际运行情况来进行编制,文中的计算公式以及图表均作为参考,表内数据为虚拟数据。

附件

(原载于《现代物业·新业主》2016年第2-3期/总第350期)