2016年5月1日全面推开的营改增新政,对于所有行业都影响至深。作为与居民生活质量和人民幸福指数息息相关的物业管理公司同样成为营改增主角。现就营改增给物业管理公司所带来的机遇与挑战、物业管理公司如何利用营改增新政降低税负提出解决对策。

营改增给物业管理公司带来的主要机遇

一、增值税避免重复缴税的设计优于营业税。消费型增值税是国际通行模式。作为服务的采购方,支付采购服务费用,取得相关扣税凭证,用于抵扣销售环节所应缴的税费,仅就实现的增值部分征税,避免了中间环节重复缴税。

二、营改增将给所有行业带来减税效应。李克强总理在全国两会上下达了营改增“总攻令”,并承诺所有行业营改增后税负只减不增。从财税〔2016〕36号文和国家税务总局13号至19号公告、23号公告来看,营改增新政多方为纳税人考虑,在制度设计层面体现了减负的初衷。

三、物业管理行业营改增主要亮点。

一是从营改增前后税率、征收率的对比看。物业管理服务增值税率为6%,相当于营业税口径的5.66%(6%/1.06),只要取得可以抵扣的进项税额比例大于0.66%,税负就比之前降低;而简易计税征收率为3%,相当于营业税口径的2.91%(3%/1.03),较营业税5%税率减少2.09%,减负比率高达41.75%。

二是符合规定的代收代付费用不作为价外费用。根据财税〔2016〕36号附件二:

“第三十七条 销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。价外费用,是指价外收取的各种性质的收费,但不包括以下项目:(一)代为收取并符合本办法第十条规定的政府性基金或者行政事业性收费。(二)以委托方名义开具发票代委托方收取的款项。”

物业管理公司代收代付情形多、重复征税多,现在明确只要有委托方名义开具的发票,为委托方代收费用可不作为增值税销售额一并征税。

三是一般纳税人物管公司开具增值税专用发票,对于购买物业服务的一般纳税人企业而言,在含税价格不变的情况下,相当于降低了约6%的服务成本;这一块减税效益,物管公司也可通过提高服务价格与客户共享。

类似亮点还有很多,尚需物业管理公司认真研究营改增相关文件,结合自身业务,找到最佳处理方案。

营改增给物业管理公司带来的挑战分析

营改增给物业管理公司除了带来机遇外,也有不少挑战,特别是对于一般纳税人,主要表现有:

一、一般纳税人增值税较营业税税率要高,需要取得一定比率、真实且合法的扣税凭证才能降低税负。与物业管理相关的、常规的扣税凭证包括采购相关的增值税专用发票、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证、海关进口增值税专用缴款书等。

二、物业管理服务对象如果是其他个人(小区居民),因无法开具增值税专用发票让客户抵扣,一般纳税人物业管理公司无法将增值税负转移至下游环节。

三、物业管理公司购买的服务大多由其他个人提供,一般无法取得增值税专用发票,无法从当期应纳税额中扣减。

四、部分购买的服务如家政、婚庆等属于“生活服务——居民日常服务”,即使可以取得增值税专用发票,也不能从当期销项税额中扣减。

五、一般纳税人增值税会计核算和纳税申报工作较过去营业税时代难度增加很多,对物业管理公司财务会计人员的专业能力提出了更高要求,需要加强营改增税收文件及会计核算等方面知识的学习,更新知识体系。

物业管理公司营改增可以采取的对策

物业管理公司需选择合适的纳税人身份和计税方法

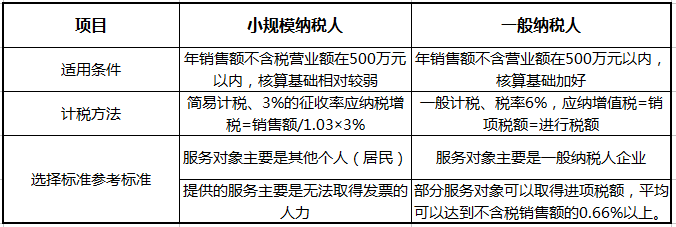

(一)小规模纳税人和一般纳税人的区别与适用对象

物业管理公司需结合自身经营规模、服务对象及主要服务内容选择适合自身的纳税身份及计税方法,降低税负。具体区别、选择方法可参考表1。

税务部门对一般纳税人登记较宽,而对小规模纳税人登记从紧。只要年度销售规模达到500万元,一般要求选择适用一般计税方法。这里的年度销售额是指不含税销售额,同时可以将非经常性、偶发的销售额剔除;但年度规模未达到500万元的,只要管理基础较好,也可以直接登记为一般纳税人。

(二)选择适用小规模纳税人方法

假如物业管理公司主要服务对象是居民,且难以取得增值税专用发票,该公司选择适用简易计税方法更为有利,可以采取“化整为零”和“代收剥离”(类似包干制调整为酬金制)的办法,将年度收入控制在500万元以内。

“化整为零”:将物业管理公司按服务的小区单独注册为独立的全资子公司,可以由集团公司区域总部统一对各子公司业务分别进行独立的会计核算与纳税申报。

“代收剥离”:在将小区单独设置为独立的物业公司之后,不少物业管理公司可能年度销售额仍大于500万元。其实这些收入大都是替业主代收代付的资金。物管公司需对收入进行分析,尽可能与业主及其他权利人洽谈,重新签署合同,将代收代付资金改由实际利益人自行收费、开票缴税,将收入限定为物管公司自身的、真实服务收入。

物管公司如采取上述两项措施仍无法满足小规模纳税人条件,则不必削足适履,而需在管理上下功夫,并从上游取得合法的扣税凭证或降低采购价格,以管理提升效益。

避免重复缴税、多缴税对策

(一)合理选择适用税率和销售方式,避免多缴税

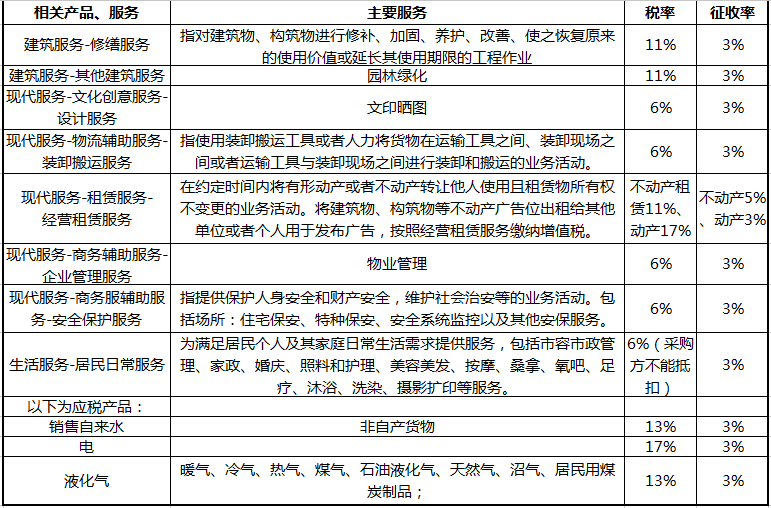

一是营改增后,各项服务及产品税率多,物业管理公司需知悉相关应税服务税率、选择正确的税率。物业管理公司相关服务税率如表2。

容易混淆的应税服务:

利用不动产包括电梯轿厢给广告公司提供广告服务,系不动产租赁服务,税率为11%,非广告服务业;利用小区公用部分车位对外提供车辆临时停放服务,按不动产租赁服务,税率为11%,非物流辅助服务;但是,向业主已购买使用权的车位收取的服务费,系物业相关服务,税率为6%,并非不动产租赁服务。

二是避免因无偿提供服务、视同销售多缴税。如物业管理公司为鼓励业主及时交费,通常减免部分业主的物业费,构成了视同销售行为;物业管理公司可以制定不同的服务价格,比如将已购房但未装修迁入居住的业主服务价格适当降低,避免采用免交、赠送方式。

(二)尽量避免将代收代付行为当作自身经营行为

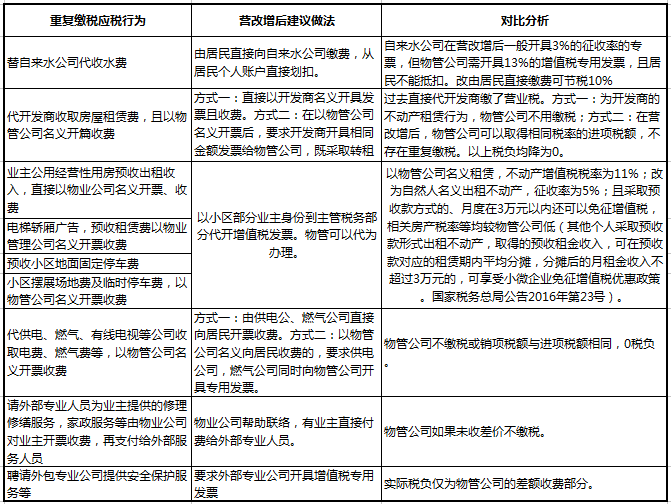

通过修改合同约定,改变过去经营模式,尽量采用类似酬金制模式,主要业务收支均以业主或其他产权人名义完成,如表3。

参考文件:

[1]《财政部、国家税务总局联合下发关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

[2]《国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知》(税总函〔2016〕145号)

[3]《国家税务总局关于发布<纳税人提供不动产经营租赁服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第16号)

[4]《国家税务总局关于营业税改征增值税委托地税机关代征税款和代开增值税发票的公告》(国家税务总局公告2016年第19号)

[5]《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)

(原载于《现代物业·新业主》2016年第5期/总第356期)