在建设节约型社会的思想下,从有效利用社会资源、保护地球环境的角度出发,公共设施管理基本战略应当从目前以新建与改建为主,向未来控制设施的总体规模、整合集中资源与长期使用之方向转变。在制订与实施公共设施管理战略时,为了保证恰当的设施规模总量、把握未来将要发生的费用、从资产的角度对设施有一个客观的评价,需要有科学的全生命周期成本测算方法。

通常在测算全生命周期成本时,根据设施所处的不同阶段,从立项、初步设计、施工图设计、施工到使用,测算方法与精度也有所不同。由于公共设施的种类多数量大,在从宏观上进行制订与实施公共设施管理战略时,如果使用精算法逐一对每个设施的材料设备等进行计算汇总的话,这将是一项工作量巨大的任务,会消耗大量的时间与人工。因此就需要一套切实可行的方法解决这个问题。日本青森县政府与日本设施管理协会合作开发了一套便于操作的全生命周期成本的测算方法,在青森县政府制定实施公共设施管理方针中发挥了重要作用。

背景

青森县政府作为日本都道府县(相当于我国的省级)一级的地方政府,把公共设施管理列入了行政改革大纲,成立了专门负责公共设施管理的部门推进这项工作。经过多年持续努力,青森县政府先后建设了县政府持有设施基础数据库、开展了关于活用FM技术对县政府持有设施进行有效运营管理手法的调研、在县政府内设立活用FM研究会、开发全生命周期成本测算工具与设施评价工具、在全部县政府持有设施中启用设施信息管理系统等,通过这些措施与技术手段实现了县政府持有设施运营总成本的削减。县政府持有设施从2006年的4,400栋、230万平方米削减到2012年的3,761栋、213万平方米,青森县政府也因此获得了日本设施管理协会的第二届设施管理大奖的最优秀奖。

青森县政府为什么大力推进公共设施管理呢?这主要有以下几个背景。

1、县内人口减少与人口少子化、老龄化。日本全国人口处于减少的趋势,而青森县的情况更加严重,县内人口减少的幅度大于全国平均水平。同时由于青森县地理位置相对偏僻,大量的年轻人流向了大城市,县内人口老龄化、少子化的趋势非常明显。人口规模与人口结构的变化造成居民对公共设施的需求发生了变化。

2、伴随着人口数量与结构发生变化,县政府财政收入减少与财政赤字不断扩大,因此控制公共设施的成本势在必行。

3、县政府持有设施很多是上世纪70年代建成的,房龄超过30年的设施逾50%,已经到了需要大量维修或翻建的时期,预计设施方面的支出会大幅增加,对这些设施如何处理迫在眉睫。

4、青森县每千人拥有的公共设施面积为42.9平方米,远远超过了日本全国每千人平均的23.5平方米这一数值,因此削减公共设施的规模十分必要。

5、出于建筑长寿化、有效利用社会资源与资产、保护地球环境的角度考虑是对时代变化的积极响应。

青森县政府持有的公共设施有政府办公楼、社会福利设施、科研机关、图书馆、美术馆、体育馆、公立学校、职员宿舍、公营住宅等,种类众多。以往当公共设施老旧时基本都是改建,但是在上述背景之下青森县政府意识到必须改变公共设施管理的思路,根据县政府的财政状况、人口、职员人数等制定切实的公共设施保有量目标,用适合的方法进行评估,对公共设施进行取舍。为此青森县政府制定了以总量缩小、集中对优良资产进行投资、有效活用或者废弃不要的设施、为目标的公共设施管理战略。在实现这个战略目标时需要掌握在现有设施的保有量下今后将会发生的费用,为此开发了全生命周期成本测算方法。

青森县观光产物馆

青森县公共设施全生命周期成本测算方法概要

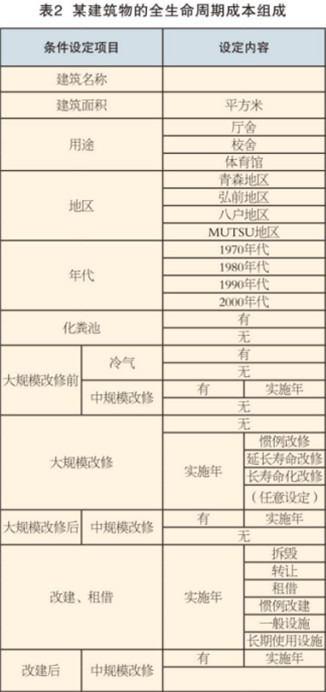

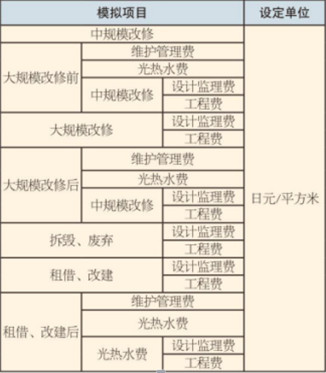

青森县开发的这套全生命周期成本测算方法既可以从宏观上掌握全体设施一定期间的全生命周期成本总量,又可以模拟单个设施在新建或改修时的全生命周期成本。这套测算方法是设定建筑物的概要条件(建筑用途、规模、建设年度、建设地点、设备规格),使用估算法算出汇总今后30年的全生命周期成本,设定几种情景类型(改修周期、改修水平、资产战略等),从而可以进行各种模拟。

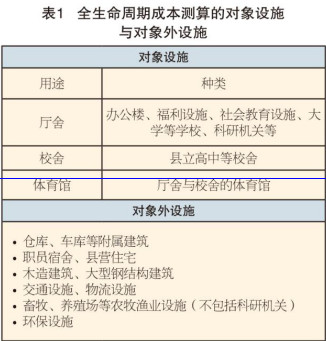

被列为全生命周期成本测算的对象设施是普通的公共建筑的主建筑,不包括附属建筑。此外,由于医院、大型体育场馆、美术馆等建筑物的结构、用途独特,因此其维持管理费不容易进行标准化,在此也不作为全生命周期成本测算的对象。

全生命周期成本测算的情景设定有以下四种类型:

类型A:现状(维持现在的设施量)

目的:掌握现有设施量不变时的全生命周期成本

条件:维持现状、40年改建

类型B:现状+整合、废止(通过行政改革削减设施)

目的:掌握根据新修订的行政改革大纲要求进行设施的整合与废止时的全生命周期成本

条件:转让或者废弃一部分设施,其他的40年改建

类型C:设施整备方针(设施长寿化)

目的:在类型B的基础上适用设施整备方针时的模拟测算

条件:40年改建后使用60年或者88年

类型D:总量缩小(缩小保有设施量)

目的:模拟测算在类型C的基础之上进行总量缩小

条件:40年改建后使用60年或者88年、废止老旧设施(削减5%的设施量)

为了简便地计算与模拟全生命周期成本,在参考了以往的实际数据与国家标准单价(平均到每平方米建筑面积为单位),以及由于用途、建设年代、所在地不同每平方米单价不同的情况之后,对施工费、维护管理费、光热费等所有成本进行了分门别类处理。

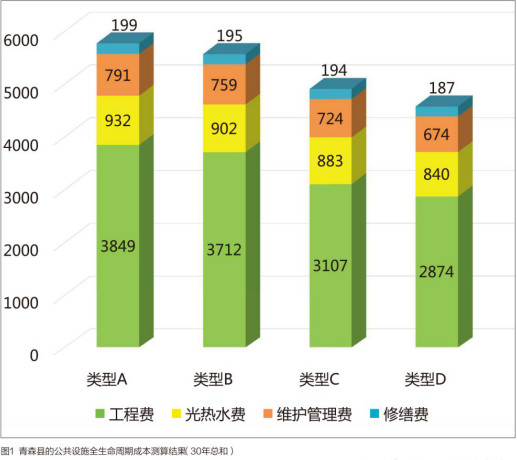

青森县的公共设施全生命周期成本测算结果

青森县使用上述方法对其持有设施总体未来30年的全生命周期成本进行了测算。在维持现有设施规模时(也就是类型A),全生命周期成本未来30年的总和是5,771亿日元,平均每年为192亿日元。类型B未来30年的总和是5,567亿日元,年平均186亿日元。类型C未来30年的总和是4,908亿日元,年平均164亿日元。类型D未来30年的总和是4,575亿日元,年平均153亿日元,对比类型A可以看到类型D在30年中总计节约1,196亿日元(20.7%),年平均节约40亿日元。

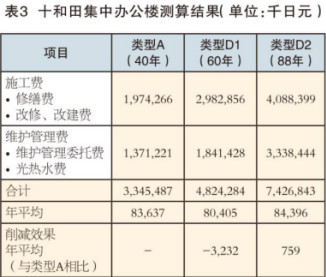

青森县公共设施全生命周期成本测算方法除了对设施总体进行宏观测算之外,还可以对单个设施进行测算。以建筑结构与规模相对标准的十和田集中办公楼为例进行测算,结果如下:

建设年度:1981年

建筑面积:4,129平方米(没有冷气)

类型A:竣工后40年改建

类型D1:竣工后40年延长寿命改修(使用60年)

类型D2:竣工后40年长寿命化改修(使用88年) (注:类型D2需要增加冷气、提高建筑性能。)

可以看到通过测算以后就很容易对设施未来的计划作出判断。

综上所述可以看到青森县经过对公共设施未来的情景类型进行预设分类,考虑到建筑物的各种影响因素结合以往积累的历史数据制定了全生命周期成本测算方法,通过对数据量化之后能够以此为依据进行科学的公共设施管理决策。这种思路对我国在建设节约型社会中的公共设施管理也具有参考意义。

(作者为北京易泊安科技有限公司副总经理,日本设施管理协会注册设施经理)

(原载于《现代物业·设施管理》2016年第9期)