为客户提供优质的服务

6月20日,由《设施经理人》杂志和瓦尔特克咨询公司(VALTEQ)合编的新的《2013年德国设施管理服务供应市场概况》出版。本杂志介绍了31家设施管理服务供应商详细的业务情况与企业数据,这为客户提供了内容丰富的专业知识。

慕尼黑瓦尔特克集团旗下玛空咨询(Makon)有限公司与《设施经理人》杂志期望通过新的一版《2013年德国设施管理服务供应市场概况》把优质的设施服务交到客户手中,通过寻找适合的服务合作伙伴节约调查研究开支并用数据和事实支持舆论的形成。为此,他们将给客户的专业知识丰富的市场概况整理简化为92页。

这本杂志将来自设施管理服务领域的31家公司每家都用两页的篇幅作了客观介绍并同其他公司作了对比。为了对公司作详细的介绍还补充了有关公司业绩增长的常规信息以及对公司代表性业务作多方面的介绍,以此还可以得知,哪些服务是由供应商自己提供以及服务都涉及哪些领域。

设施服务营销分析

广泛的市场调查数据让对设施服务供应市场大事件作全面的分析成为可能。因此,31家参与公司中的30家都对其在2011和2012年度德国设施服务供应市场内的营销业绩作了陈述。收益额在2011年上涨了79.3亿欧元,2012年度上涨到840亿欧元。与上一年度相比同比增长5.9%。近15%的增长幅度让皮蓬布洛克公司有了一个重大飞跃。只有拜恩设施管理供应公司、戈尔登贝格建筑管理公司以及施瓦比施哈尔设施管理服务公司少量的几个企业拥有两位数的收益增长额度。相同的,威萨克公司将近15%的增长幅度很大程度上是源于2011年收购的前舒伯特集团的餐饮销售一体化模式。舒伯特公司的建筑清洁和技术服务销售应该在2013年统一。

在2013年,即将到来的豪赫蒂夫-索卢森股份公司的销售会再次引起服务供应商名单的变动。

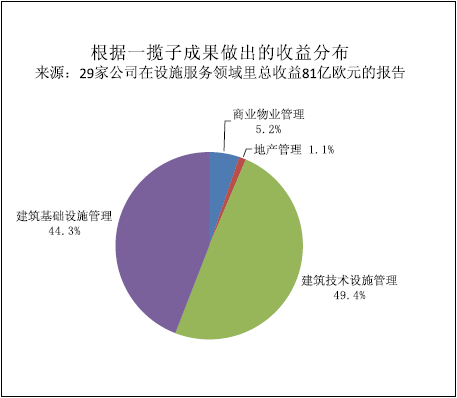

对技术设施服务、基础设施服务、商业物业管理以及地产管理一揽子成果的收益分布的分析显示,在2012年技术服务占总销售额的近50%。29家参与评估的供应商的总收益合计81亿欧元,而技术设施服务就占了40亿欧元,基础设施服务占35.9亿欧元,商业物业管理与地产管理占5.1亿欧元。31家供应商中16家收益额主要还是依靠技术设施服务,对于另外15家而言基础设施服务是其主要的收益来源。商业物业管理领域三家供应商的总收益额仅超10%,这三家供应商分别是比芬格设施服务公司、戈尔登贝格建筑管理公司和索特设施管理公司。

分包商与合作伙伴

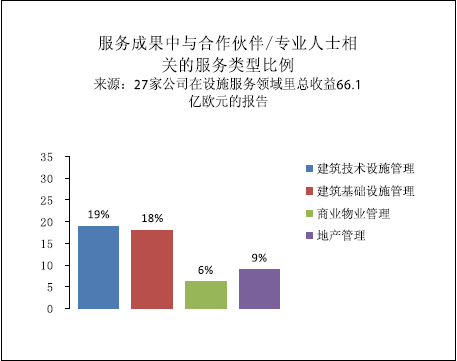

通过分包商同合作伙伴的联合以满足广泛的设施服务要求几乎对每个公司都是必须的,特别是要确保服务质量的特别任务时。所有参与公司中的27家在2012年的总收益额达66.1亿欧元,

其中占17.7% 确切说是11.7亿欧元的份额是通过合作伙伴和专业人士获得的。在设施管理服务供应中分包产生更多收益的典型例子是对传送设备诸如电梯或者自动扶梯的维护和故障管理。这种情况也很普遍,将技术型的清洁与安保服务交给分包商完成。在这种情况下分包商只是一个合作伙伴且不得自行将这种特殊的服务委托他人。

被束缚的准确说是从关键出发的集团内部提供的服务这一主题在继续消退。29家被评估的参与公司的总收益是81亿欧元,分摊下来的份额是8.1亿或者说占10%。其中德国铁路运营服务公司占了最大份额,他们旨在取得德国铁路运营集团里5.6亿欧元设施服务收益额中的5亿欧元。施瓦比施哈尔设施服务公司凭借其79%的内部收益额仍旧是服务供应商,而杜斯曼服务公司以49%的份额是公司的少数股东。相反,拜恩设施服务公司作为拜恩州银行的子公司不断地远离企业内部设施服务,该公司占目前的设施服务收益额的54%,2011年这一份额还是65%。

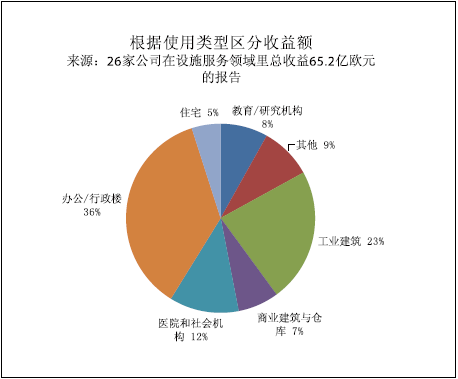

根据使用类型区分收益额

根据使用类型区分收益额从总体上来说也符合往年的结果。大多数收益额都来自23.4亿欧元的办公/行政大楼以及15.1亿欧元的工业建筑。保健领域的收益额为10亿欧元,约占总收益额的12%。尤其针对目标客户群体的特别的服务供应商诸如欧绿宝服务公司是个例外,它的83%的收益都来自房地产业。拉特曼和盖格服务集团在医院和社会机构领域里获得了占55%的巨大收益份额。设施管理服务供应商市场概况中提到的31家公司里共有22家都是国际运营的。国外竞争公司充斥着小到卢森堡大致集团联盟,大到就像索迪斯管理服务公司一样在世界范围内跨越80个国家。德国管理服务供应商最常见的海外市场是南边与东边的邻国市场:奥地利在此被提到17次,在波兰活跃着14个供应商,而在瑞士有13个,在捷克有12个。

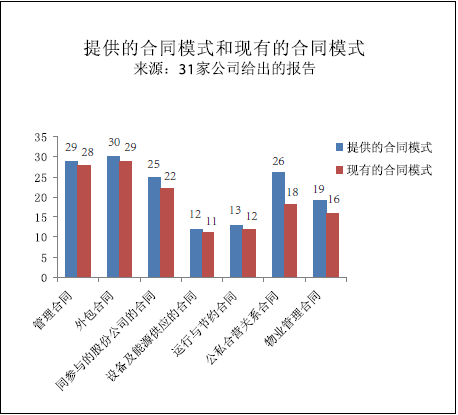

提供合同模式和现有合同模式

管理与外聘合同可以被看作管理服务合同的既定标准。实际上,这些合同模式都是由所有参与公司提供的,里面的大多数的使用经验也都是基于现有的合同。31家参与公司里的25家愿意与委托公司建立联合经营公司。三分之二的供应商(22家)用的是现有的合同。大约只有40%的公司提供了合同模式。他们中的大多数在能源供应与节能合同方面还是使用现有的合同模式。考虑到参与公司,某些公司还是继续提供并使用这两种合同模式,他们在公司早期的核心竞争中是以技术为导向的。此外,这里已经开发出一个独立的能源供应市场,这是每年“能源供应市场概况”的投射。愿意引入公共与私营部门合作模式的供应商占一大部分,31家设施管理服务供应公司里至少有26家都证明了这一点。但他们中却只有18家践行了这一模式,31家公司里有16家在物业管理合同关系方面践行了这一模式。然而,在这一领域里收益更可观,相比之下在商业物业管理领域里收益额就明显要少。

确保服务质量

除了一个实行内部质量管理体系的公司,其他所有的市场概况中的参与公司都执行DIN EN ISO 9000认证的质量管理标准,这一标准被视为行业标杆。总共有25条DIN EN ISO 14000认证的环境管理标准显示设施服务管理供应商在增多。有参与评估的整整三分之一甚至一半的公司都采用了职业健康安全评估体系下针对劳动与健康保护的管理体系以及医疗卫生技术人员培训体系(SCC)。其他法规,包括德国设施管理协会700条方针路线中的特定的设施质量管理方针在被评估的公司里也扮演了一个次要角色。

服务商的软件设施

所有的设施服务管理供应商都将软件设施作为服务有效开展的支援力量。在计算机辅助设施管理系统这一工具之下还有另外一种完全不同的情形。25家供应商一共提供了18种不同的产品,他们已经对这个问题作了说明。在市面畅销的计算机辅助设施管理系统产品之外还出现了一些自主研发的产品,诸如皮蓬布洛克公司的PAS系统或者像Navison这样的ERP系统。从狭义上来讲,康佳特(Conject)公司开发的conjectFM软件和普兰诺(Planon)公司常规的计算机辅助设施管理系统(见“2013年计算机辅助设施管理系统软件市场概况”)已占据了市场概况里涉及的公司的最大份额。5家公司在为软件辅助设施管理任务使用这些系统,但都要进行管理和维护。像pitFM、FaciPlan、Aperture软件和FaMe,每个都被两次提及。有时供应商根据客户不同的要求也会使用几个系统。供能源管理使用的IT产品也是不同的,只有恩诺瓦蒂斯有限公司的专门产品被三次提及。最被广为使用的ERP产品出自思爱普公司,该公司的ERP产品被10个公司投入到商业运营中。还有部分其他的思爱普产品被用于管理与维护过程中。此外,Navision作为标准的ERP产品还有一定的发展空间。

(翻译:邬良婷)

(本文共同作者:罗伯特·阿尔特曼斯费尔,原载于《现代物业·设施管理》2013年第7期/总第263期)

看过本文的人还看过

- 热点聚合: