近年来,我国房地产开发投资额均保持20%以上的增速,即使是遭遇金融危机的2009年,我国房地产开发投资额仍然保持了16%左右的增速,建设规模也保持较快的增速,相应的为物业管理市场提供了庞大需求规模。

未来物业管理市场将继续呈现出较好的发展前景:

物业管理服务多次出现在政府工作报告中,有着前所未有的良好政策环境。

2012年,温年家宝总理在《政府工作报告》中指出“大力发展社会化养老、家政、物业、医疗保健等服务业;鼓励文化、旅游、健身等消费,落实好带薪休假制度;积极发展网络购物等新型消费业态”。物业管理多次出现在政府工作报告当中,在政策层面也为物业管理行业提供了利好的投资机会。

物业管理覆盖率的提升和物业管理类型的拓展提升新增物业管理需求

从物业管理覆盖率来看,我国物业管理行业的发展潜力巨大。《2013-2017年中国物业管理行业发展前景与投资战略规划分析报告》显示,我国一线城市北京、上海、广州、深圳地区的物业覆盖率达95%以上,二三线城市的物业管理覆盖率也在逐步上升。

例如华东地区的青岛和济南的物业管理覆盖率已经上升至50%左右;长沙和武汉的物业覆盖率已经上升至45%;西部地区的成都、重庆、贵阳、昆明的物业平均覆盖率也达到了38%左右;东北地区的大连、哈尔滨、长春、沈阳的物业覆盖率已经上升至40%左右。物业管理覆盖率的不断提升,是我国新增物业管理市场容量的重要保证。

此外,我国物业管理内容渗透到传统物业管理项目以外的医院、学校、宾馆、机关、营房、车站、码头等各个领域,也将为行业带来广阔的市场。

住宅物业管理新增市场规模大,中西部商业物业新增市场规模的增长较快

一、住宅物业:2012-2020年9年新增市场容量在5500亿元以上

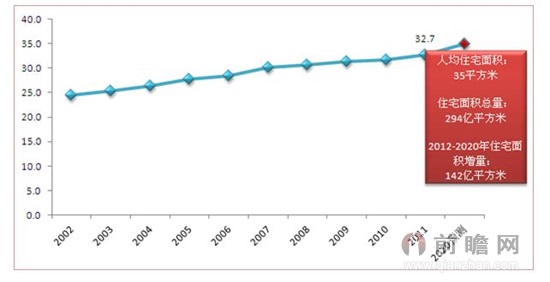

2011年我国城镇化率达51.27%,据此计算我国城镇人口已达6.9亿,根据我国城镇化发展规划,前瞻预计到2020年末我国城镇总人口有望达到8.4亿人,人均居住面积有望达到35平方米。而2011年末我国城镇居民人均住房建筑面积为32.7平方米/人,住宅存量约为212.4亿平方米,加之现有存量住宅中约有60余亿平方米面临折旧改造或拆迁,则2012-2020年需新建住房约142亿平方米。

若按照上海、北京、深圳三地物业收费二级标准的平均值3.27元/平方米/月推算,在2012-2020年间因城镇化提升形成的新增住宅物业管理市场容量在5500亿元以上,平均每年新增近620亿元。

图表1:2002-2020年中国城镇人均住房建筑面积预测(单位:平方米/人)

二、商业物业:东部地区商业建筑体量大,中西部地区成为重要增长级

商业地产的发展程度与经济发展高度相关,20世纪80年代我国最早的购物中心就起源于广州、上海、北京等地,代表项目有广州天河城广场、上海港汇广场、上海恒隆广场、中国国际贸易中心国贸商城等,至今我国商业地产的投资仍以长三角、珠三角、环渤海三大经济圈为主。

从我国商业地产开发企业对区域的投资额就可以看出这一点。2011年我国商业地产开发投资总额为9982亿元,全国30%的地区占据了60%以上的投资份额,其中江苏、浙江、辽宁、北京、广东、上海等沿海经济发达地区的投资额均在前10名之列,商业地产投资额均在450亿元以上。

但是随着这些地区商业地产的大量发展,市场逐渐饱和,开发商有向内地发展之势。2001-2011年三大直辖市北京、重庆、上海的办公楼和商业营业用房投资增速逐渐放缓,已经大大低于全国平均增速;内地湖南、广西、河南、内蒙古等地区发展势头迅猛。因此前瞻认为东部地区的商业地产投资高峰已过,中西部地区的商业地产市场正在崛起,这些地区的商业物业新增市场规模也将有较快的增长速度。